Стохастический осциллятор: перекупленность vs реальные сигналы

Стохастический осциллятор (Stochastic Oscillator) — классический инструмент технического анализа, разработанный Джорджем Лейном в 1950-х годах. Он измеряет положение текущей цены закрытия относительно диапазона цен за определённый период, показывая моментум рынка и помогая определять точки разворота.

Формула и компоненты стохастика

Стохастический осциллятор состоит из двух линий: %K (быстрая) и %D (медленная, сигнальная).

Формула %K: ((Close − Lowest Low) / (Highest High − Lowest Low)) × 100, где Lowest Low и Highest High — минимум и максимум за N периодов (стандартно N = 14).

Линия %D — это скользящая средняя от %K (обычно SMA с периодом 3). Значения обеих линий колеблются от 0 до 100.

Существует три разновидности стохастика: быстрый (Fast Stochastic), медленный (Slow Stochastic) и полный (Full Stochastic). Медленный стохастик сглаживает линию %K, уменьшая количество ложных сигналов, и является наиболее распространённым вариантом. Полный стохастик позволяет настраивать все три параметра: период %K, сглаживание %K и период %D.

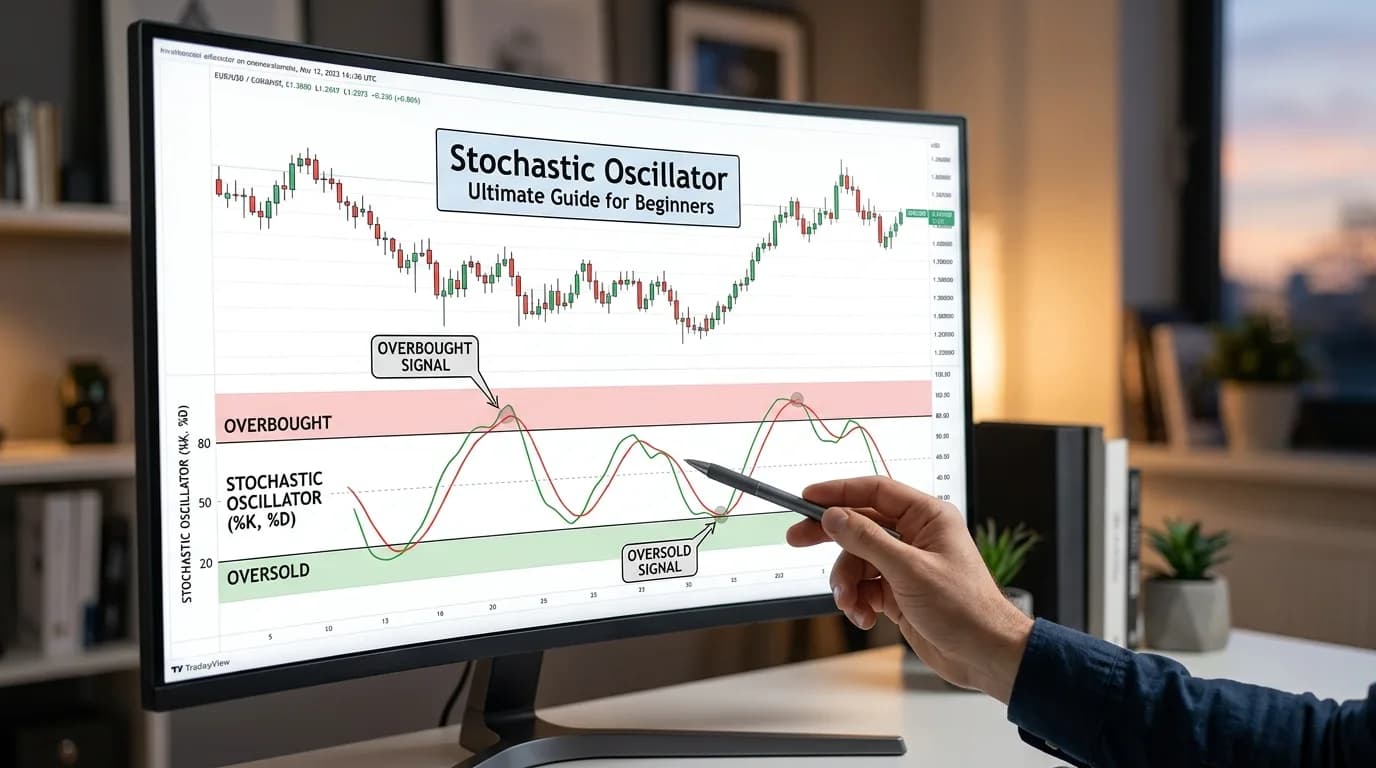

Зоны перекупленности и перепроданности

| Зона | Значение | Интерпретация |

|---|---|---|

| 80–100 | Перекупленность | Цена закрытия находится вблизи максимума диапазона — потенциальный разворот вниз |

| 50 | Нейтральная зона | Цена посередине диапазона — отсутствие выраженного направления |

| 0–20 | Перепроданность | Цена закрытия вблизи минимума диапазона — потенциальный разворот вверх |

Важное предупреждение: в сильных трендах стохастик может оставаться в зоне перекупленности или перепроданности длительное время. Сигнал перекупленности в восходящем тренде не означает немедленную продажу — тренд может продолжаться неделями при стохастике выше 80.

Четыре стратегии торговли со стохастиком

Стратегия 1: Пересечение %K и %D. Покупка, когда %K пересекает %D снизу вверх в зоне перепроданности (ниже 20). Продажа, когда %K пересекает %D сверху вниз в зоне перекупленности (выше 80). Это классический сигнал, который работает лучше всего в боковых рынках.

Стратегия 2: Дивергенция. Цена делает новый минимум, а стохастик — более высокий минимум (бычья дивергенция). Один из самых надёжных сигналов разворота, особенно на старших таймфреймах (4H, 1D).

Стратегия 3: Пересечение уровня 50. Пересечение стохастиком уровня 50 снизу вверх используется как трендовый фильтр — подтверждение перехода моментума в бычью сторону. Этот простой сигнал хорошо работает в связке с трендовыми индикаторами.

Стратегия 4: Двойное дно стохастика. Стохастик формирует двойное дно в зоне перепроданности, при этом второй минимум выше первого. Это паттерн накопления, после которого часто следует сильный восходящий импульс.

Стохастик как трендовый фильтр

Помимо генерации сигналов входа, стохастик эффективно работает как фильтр для трендовых стратегий. Суть подхода — использовать стохастик не для определения точки входа, а для подтверждения направления тренда и отсева ложных сигналов от других индикаторов.

Комбинация с EMA/SMA: если цена выше EMA(200) и стохастик %K выше 50 — тренд восходящий, рассматриваем только лонги. Если цена ниже EMA(200) и стохастик ниже 50 — тренд нисходящий, только шорты.

Мультитаймфреймовый подход: проверяйте стохастик на старшем таймфрейме для определения направления, а на рабочем — для поиска точки входа. Например, на дневном графике стохастик выше 50 (бычий тренд), на 4H — ждём отскока из зоны перепроданности для входа в лонг. Этот подход значительно повышает качество сигналов.

Фильтр для MACD: сигналы MACD на пересечение подтверждаются стохастиком — если MACD даёт бычий сигнал, а стохастик находится ниже 20 и разворачивается вверх, вероятность прибыльной сделки значительно выше, чем при MACD-сигнале в нейтральной зоне стохастика.

Сравнение эффективности: стохастик с фильтрами и без

Количественная разница между «голым» стохастиком и стохастиком с трендовыми фильтрами наглядно видна при бэктестировании. В таблице ниже приведены типичные результаты трёх конфигураций на паре BTC/USDT (4H таймфрейм, период 2023–2025, начальный депозит $10 000):

| Конфигурация | Кол-во сделок | Win Rate | Profit Factor | Max Drawdown |

|---|---|---|---|---|

| Базовый стохастик (пересечение %K/%D в зонах 80/20) | 185 | 41% | 0.92 | 28% |

| Стохастик + EMA(200) как трендовый фильтр | 112 | 53% | 1.34 | 18% |

| Мульти-TF (1D тренд + 4H вход) + EMA(200) | 67 | 59% | 1.61 | 14% |

Добавление трендового фильтра EMA(200) сокращает количество сделок примерно на 40% — именно за счёт отсева ложных сигналов, которые открывались бы против основного тренда. При этом win rate вырастает с 41% до 53%, а profit factor из убыточного (0.92) становится прибыльным (1.34). Это и есть механизм «сокращения 30–40% ложных сигналов»: фильтр не улучшает каждую сделку, а убирает заведомо слабые.

Мультитаймфреймовый подход идёт ещё дальше: проверка тренда на дневном графике перед входом на 4H оставляет только 67 сделок из исходных 185, но с win rate 59% и profit factor 1.61. Drawdown падает вдвое — с 28% до 14%.

Эти цифры — не гарантия будущих результатов. Каждый инструмент, таймфрейм и рыночный режим дают свои показатели. Именно поэтому важно тестировать конкретные конфигурации на исторических данных, а не полагаться на общие рекомендации.

Типичные ошибки при работе со стохастиком

Даже опытные трейдеры допускают ошибки при использовании стохастического осциллятора. Вот наиболее распространённые из них:

- Торговля против тренда: открытие шорта только потому, что стохастик вошёл в зону перекупленности — в восходящем тренде стохастик может оставаться выше 80 неделями. Решение: всегда проверяйте направление тренда на старшем таймфрейме перед входом

- Игнорирование таймфрейма: сигнал стохастика на 5-минутном графике и на дневном — это принципиально разные сигналы по надёжности и длительности. На младших таймфреймах больше шума, больше ложных пересечений %K и %D

- Использование только стохастика: ни один индикатор не является самодостаточным. Стохастик показывает моментум, но не учитывает объём, волатильность и структуру тренда. Комбинируйте его минимум с одним трендовым индикатором (EMA, ADX) и одним индикатором объёма

- Стандартные параметры для всех рынков: параметры 14, 3, 3 оптимальны для дневного графика форекс, но могут быть неэффективны на 5-минутном графике криптовалют. Подбирайте параметры под конкретный инструмент и таймфрейм через бэктестирование

- Вход без подтверждения: простое пересечение %K и %D генерирует слишком много сигналов. Добавьте фильтр зоны (вход только из экстремальных зон 80/20) или ждите закрытия свечи после пересечения для подтверждения

Оптимальные параметры для разных рынков

| Рынок | Таймфрейм | Параметры (%K, %D, сглаж.) | Уровни |

|---|---|---|---|

| BTC/USDT | 4H | 14, 3, 3 | 80/20 |

| Альткоины | 1H | 9, 3, 3 | 85/15 |

| Форекс | 1D | 14, 3, 3 | 80/20 |

| Скальпинг | 5M | 5, 3, 3 | 90/10 |

Для волатильных криптовалют рекомендуется расширять зоны перекупленности и перепроданности (85/15), чтобы отсечь ложные сигналы. Для скальпинга, напротив, используйте короткий период %K и экстремальные уровни 90/10.

Тестирование в StratBase.ai

Стохастический осциллятор входит в набор из более чем 230 индикаторов StratBase.ai. Создайте стратегию с условием «Stochastic %K пересекает %D снизу вверх при %K ниже 20» и добавьте трендовый фильтр «цена выше EMA(200)». Бэктест на исторических данных покажет реальную эффективность стратегии.

Используйте режим оптимизации параметров, чтобы найти оптимальные значения %K, уровней перекупленности и перепроданности для конкретного инструмента и таймфрейма.

Практические примеры настройки в конфигураторе StratBase.ai:

- Контртрендовая стратегия: условие входа — Stochastic %K ниже 15, пересечение %K и %D снизу вверх, фильтр — ATR выше среднего (подтверждение волатильности). Тейк-профит — средняя линия Bollinger Bands, стоп-лосс — 1.5 ATR

- Трендовая стратегия: условие входа — цена выше EMA(50), Stochastic %K пересекает уровень 50 снизу вверх. Трейлинг-стоп — 2 ATR. Этот сетап ловит откаты в тренде и позволяет удерживать позицию при продолжении движения

- Мультииндикаторная стратегия: RSI ниже 35, Stochastic %K ниже 20, цена касается нижней полосы Bollinger Bands — тройное подтверждение перепроданности. Запустите оптимизацию параметров RSI и стохастика одновременно для максимальной точности

Часто задаваемые вопросы

Какой стохастик лучше использовать — быстрый, медленный или полный?

Для большинства задач оптимален медленный стохастик (Slow Stochastic). Он сглаживает линию %K, что уменьшает количество ложных пересечений с %D. Быстрый стохастик слишком чувствителен к шуму — он генерирует множество сигналов, большинство из которых ложные. Полный стохастик (Full) полезен, когда вам нужен точный контроль над всеми тремя параметрами: период %K, сглаживание %K и период %D. На практике медленный стохастик с параметрами 14, 3, 3 — универсальная отправная точка.

Стохастик показывает перекупленность — пора продавать?

Нет. Это самая распространённая ошибка при работе со стохастиком. Перекупленность (%K выше 80) означает только то, что цена закрытия находится у верхней границы недавнего диапазона. В сильном восходящем тренде стохастик может оставаться выше 80 неделями, и продажа при каждом заходе в эту зону приведёт к убыткам. Сигнал к продаже — это не сам факт нахождения в зоне перекупленности, а выход из неё: пересечение %K и %D сверху вниз при движении из зоны 80+ вниз. И даже этот сигнал надёжнее в сочетании с трендовым фильтром.

Какие параметры стохастика подходят для криптовалют?

Стандартные параметры 14, 3, 3 разрабатывались для дневного графика акций и форекс. Для криптовалют, которые торгуются 24/7 и отличаются высокой волатильностью, часто эффективнее укороченный период — 9, 3, 3 для альткоинов на часовом таймфрейме или 14, 3, 3 для BTC на 4H. Также рекомендуется расширять зоны: вместо стандартных 80/20 использовать 85/15, чтобы отсечь шум. Лучший способ найти оптимальные параметры — запустить оптимизацию в StratBase.ai на конкретной паре и таймфрейме.

Можно ли использовать стохастик как единственный индикатор в стратегии?

Технически — да, но результаты будут посредственными. Бэктесты показывают, что стохастик как единственный индикатор (пересечение %K/%D в зонах 80/20) даёт win rate около 41% и profit factor ниже 1.0 — то есть убыточную систему. Добавление даже одного трендового фильтра (например, EMA 200) повышает win rate до 53% и делает систему прибыльной. Стохастик — отличный инструмент для определения моментума и точки входа, но он нуждается в контексте: направление тренда, волатильность, уровни поддержки и сопротивления.

Заключение

Стохастический осциллятор — проверенный десятилетиями инструмент для определения моментума и точек разворота. Его эффективность значительно возрастает при правильной настройке параметров и комбинировании с трендовыми индикаторами: трендовый фильтр отсекает десятки слабых сделок, а мультитаймфреймовый подход дополнительно повышает точность. Протестируйте стохастик-стратегии в StratBase.ai на реальных данных, чтобы убедиться в их работоспособности на выбранном рынке.

Дополнительные ресурсы

Об авторе

Трейдер-аналитик с 7+ годами опыта на крипто- и фондовых рынках. Специализируется на количественном анализе, оптимизации стратегий и управлении рисками.

Часто задаваемые вопросы

Чем стохастик отличается от RSI?▾

RSI измеряет СКОРОСТЬ ценового движения (momentum). Стохастик измеряет ПОЗИЦИЮ цены внутри диапазона (где цена относительно High/Low за N периодов). RSI может быть 50 при боковике. Стохастик будет прыгать 20-80. В трендовом рынке RSI «залипает» в зоне, стохастик продолжает осциллировать. Для mean reversion стохастик обычно эффективнее, для трендовой торговли — RSI.

Какие настройки стохастика лучшие?▾

Быстрый стохастик (5,3): для скальпинга, много сигналов, шумный. Стандартный (14,3): баланс чувствительности и надёжности. Медленный (21,7): для свинга, фильтрует шум, запаздывает. Для крипто: 14,3 или 10,3 — волатильный рынок требует более быстрой реакции. Для форекса: 14,3 стандарт. Для акций: 14,5 или 21,7.

Похожие статьи

Комментарии (0)

Loading comments...