Как избежать переоптимизации при бэктестинге

Что такое оверфиттинг в трейдинге и почему он так опасен

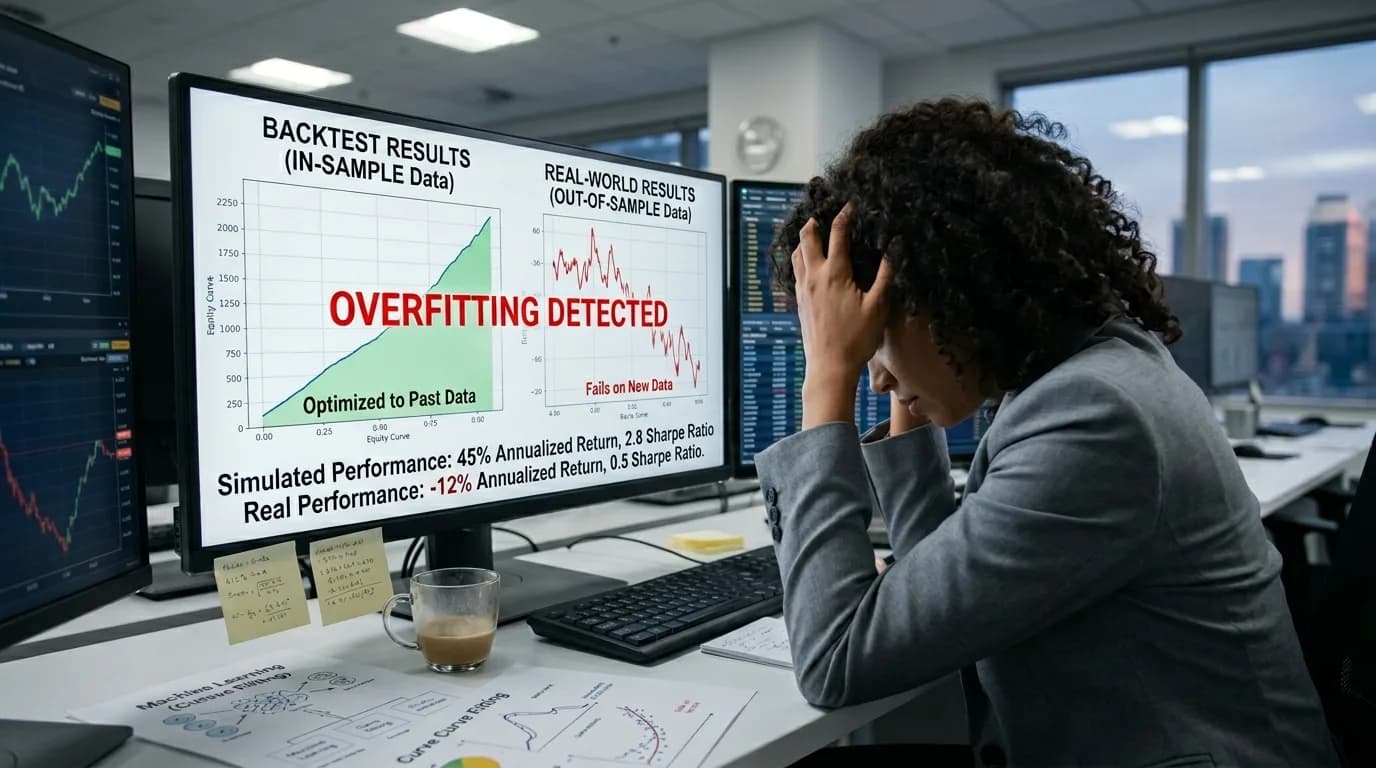

Оверфиттинг (переоптимизация) — это ситуация, при которой торговая стратегия идеально описывает прошлые данные, но полностью теряет работоспособность на новых, ранее невиданных рыночных условиях. По сути, стратегия запоминает шум и случайные совпадения в исторических котировках, принимая их за устойчивые закономерности. Это одна из самых коварных проблем в алготрейдинге, потому что переоптимизированная стратегия выглядит безупречно на бэктесте — красивая восходящая кривая эквити, минимальная просадка, впечатляющий профит-фактор — и только на реальном счёте показывает свою настоящую, убыточную природу.

Проблема усугубляется тем, что современные инструменты бэктестинга позволяют легко перебирать тысячи комбинаций параметров. Трейдер, увлечённый поиском идеальных настроек, незаметно для себя переходит от тестирования торговой гипотезы к подгонке под конкретный набор свечей. Результат выглядит убедительно, но не имеет никакой прогностической ценности.

Признаки переоптимизированной стратегии

Прежде чем разбирать методы борьбы с оверфиттингом, необходимо научиться его распознавать. Вот конкретные сигналы, которые должны вас насторожить:

| Признак | Что это значит | Пример |

|---|---|---|

| Слишком много условий для входа | Стратегия описывает конкретные исторические ситуации, а не общий паттерн | Пять индикаторов должны одновременно совпасть для одной сделки |

| Нестандартные параметры | Параметры подогнаны под конкретные свечи | RSI с периодом 17 и порогом 63.7 вместо стандартных значений |

| Хрупкость к изменениям | Минимальное изменение параметров разрушает результат | Замена SMA(21) на SMA(23) превращает прибыль в убыток |

| Мало сделок при длинном периоде | Стратегия нашла несколько удачных совпадений | 15 сделок за три года тестирования |

| Идеальная кривая эквити | Отсутствие просадок нереалистично | Прямая линия вверх без единого отката |

| Работает только на одном инструменте | Закономерность случайна и специфична для одного набора данных | Отлично на BTC/USDT, убыток на ETH/USDT и всех остальных парах |

Если ваша стратегия демонстрирует хотя бы два — три из перечисленных признаков, вероятность оверфиттинга крайне высока и результаты бэктеста не следует воспринимать как достоверные.

Метод первый: разделение данных на обучающую и тестовую выборки

Самый базовый и при этом эффективный метод борьбы с оверфиттингом — разделение исторических данных на две части. Первая часть (обычно 60–70%) используется для разработки и оптимизации стратегии. Вторая часть (30–40%) остаётся нетронутой до самого конца и используется исключительно для финальной проверки результатов.

Критически важное правило: тестовую выборку нельзя использовать повторно. Если вы проверили стратегию на тестовых данных, увидели плохой результат и вернулись к оптимизации — тестовая выборка скомпрометирована. Информация из неё неявно просочилась в процесс разработки, и любой последующий положительный результат на этих данных уже ненадёжен.

«Данные, которые использовались для принятия решений — любых решений — больше не могут быть объективным мерилом качества этих решений. Это фундаментальный принцип статистики, который трейдеры нарушают постоянно.»

Метод второй: Walk-Forward анализ

Walk-Forward Analysis — более продвинутая версия разделения данных. Вместо одного разделения на обучение и тест, вы выполняете серию последовательных проверок:

- Оптимизируете стратегию на первом окне данных (например, январь — декабрь 2022 года).

- Тестируете оптимизированные параметры на следующем окне (январь — март 2023 года).

- Сдвигаете окно оптимизации вперёд (апрель 2022 — март 2023) и повторяете процедуру.

- Итоговый результат — кривая эквити, составленная из множества out-of-sample периодов.

Walk-Forward показывает, насколько стабильно стратегия работает при периодической переоптимизации, и является одним из самых надёжных методов оценки робастности торговой системы. Если стратегия стабильно прибыльна на каждом out-of-sample периоде, это сильный аргумент в пользу наличия реального статистического преимущества.

Метод третий: тестирование на множестве инструментов

Робастная стратегия, основанная на реальной рыночной закономерности, должна работать не только на одном конкретном инструменте. Если ваша трендовая система прибыльна на BTC/USDT, проверьте её на ETH/USDT, SOL/USDT и нескольких валютных парах форекс. Результаты не обязательно должны быть идентичными, но общее направление должно быть положительным. Если стратегия убыточна на всех инструментах, кроме одного — это почти наверняка результат подгонки под конкретный набор данных.

Дополнительный приём — тестирование на разных таймфреймах. Стратегия, разработанная для часового графика, должна показывать хотя бы умеренно положительный результат на четырёхчасовом и пятнадцатиминутном таймфреймах. Полная деградация при смене таймфрейма — тревожный признак переоптимизации.

Метод четвёртый: принцип простоты

Одно из самых эффективных средств против оверфиттинга — сознательное ограничение сложности стратегии. Придерживайтесь правила: не более двух — трёх условий для входа в позицию. Каждый дополнительный индикатор или фильтр повышает риск подгонки под исторические данные. Стратегия с одним индикатором и понятной логикой почти всегда оказывается более устойчивой в реальной торговле, чем сложная система из пяти — шести индикаторов с тонко настроенными параметрами.

Используйте стандартные значения параметров — RSI с периодом 14, EMA с периодом 20 или 50, MACD с настройками 12/26/9. Эти значения проверены десятилетиями практики и менее подвержены оверфиттингу, чем экзотические комбинации. Если стратегия работает только при очень специфических параметрах, она, скорее всего, непригодна для реальной торговли.

Как StratBase.ai помогает бороться с оверфиттингом

Платформа StratBase.ai предоставляет инструменты, которые помогают выявить переоптимизацию на ранних стадиях и построить робастную стратегию:

- Длинные исторические периоды — до пяти лет данных, включающих бычьи и медвежьи рынки, боковики и периоды экстремальной волатильности.

- Мультиинструментное тестирование — запустите одну и ту же конфигурацию на нескольких активах и сравните результаты.

- AI-анализ — искусственный интеллект исследует поведение стратегии в различных рыночных режимах и предупреждает о потенциальных проблемах.

- Детальная статистика — кривая эквити, максимальная просадка, распределение сделок по месяцам, длина убыточных серий — всё это помогает объективно оценить устойчивость результатов.

Главное правило: если результаты бэктеста выглядят слишком хорошо, чтобы быть правдой, — они почти наверняка являются результатом оверфиттинга. Относитесь к идеальным кривым эквити с максимальным скептицизмом и всегда проверяйте стратегию на данных, которые не участвовали в процессе разработки.

Дополнительные ресурсы

Об авторе

Трейдер-аналитик с 7+ годами опыта на крипто- и фондовых рынках. Специализируется на количественном анализе, оптимизации стратегий и управлении рисками.

Часто задаваемые вопросы

Как понять, что стратегия переоптимизирована?▾

Признаки: 1) Sharpe > 3.0 — почти наверняка overfitting. 2) Результат сильно зависит от конкретных параметров — сдвиг RSI с 14 на 15 меняет прибыль вдвое. 3) Работает на одном инструменте, убыточна на похожих. 4) Более 4-5 оптимизируемых параметров. 5) Profit Factor > 3.0 при менее чем 100 сделках. 6) Out-of-sample результаты значительно хуже in-sample.

Сколько параметров можно оптимизировать?▾

Общее правило: не более 3 свободных параметров для стратегии с менее чем 200 сделками. При 500+ сделках можно до 4-5, но с обязательной out-of-sample валидацией. Каждый дополнительный параметр экспоненциально увеличивает пространство поиска и вероятность случайного нахождения 'прибыльной' комбинации, которая не имеет реального edge.

Комментарии (0)

Loading comments...