Walk-forward анализ: единственный способ доверять бэктесту

Что такое Walk-Forward анализ и зачем он нужен

Walk-Forward анализ — это метод валидации торговых стратегий, который имитирует реальный процесс адаптации к рынку. Вместо однократного тестирования на всём историческом периоде, стратегия последовательно оптимизируется и проверяется на серии сменяющихся временных окон. Этот подход считается золотым стандартом проверки робастности торговых систем, потому что он моделирует именно то, что происходит в реальной торговле: параметры периодически пересматриваются, а результат оценивается на данных, которые стратегия не видела в момент оптимизации.

Традиционный бэктест показывает, как стратегия работала бы на прошлых данных с фиксированными параметрами. Walk-Forward отвечает на более важный вопрос: сможет ли стратегия адаптироваться к изменяющемуся рынку и продолжать генерировать прибыль, если её параметры периодически обновлять. Это принципиально различные вопросы, и ответы на них часто оказываются диаметрально противоположными.

Принцип работы Walk-Forward анализа

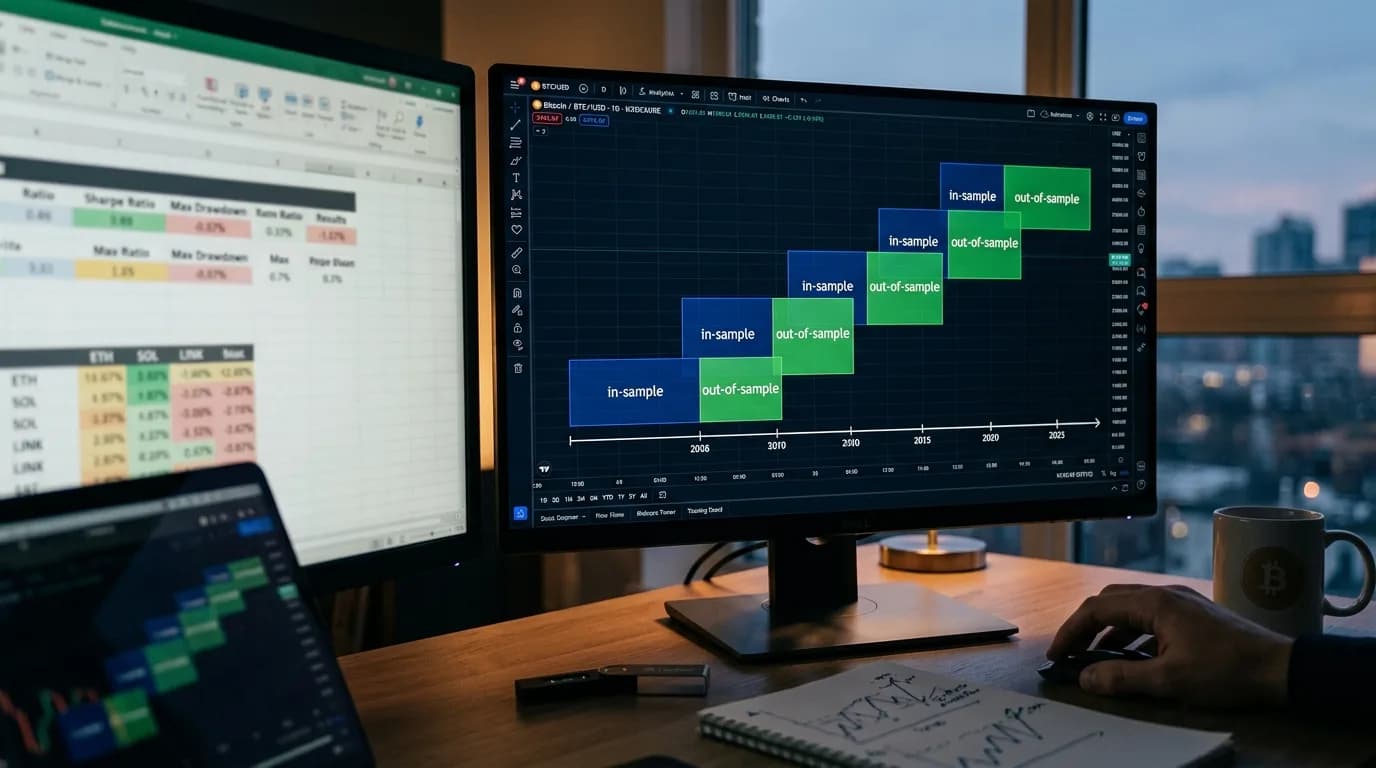

Walk-Forward анализ разделяет исторические данные на серию парных окон: окно оптимизации (in-sample) и окно проверки (out-of-sample). Процедура выполняется последовательно, с постепенным сдвигом вперёд по временной шкале.

Алгоритм выглядит следующим образом:

- Определите общий период данных. Например, с января 2020 по декабрь 2025 года — шесть лет исторических котировок.

- Задайте размер окна оптимизации. Типичный размер — 12 месяцев. На этих данных выполняется подбор параметров стратегии.

- Задайте размер окна проверки. Типичный размер — 3 месяца. На этих данных тестируются оптимизированные параметры без какой-либо подгонки.

- Выполните первую итерацию. Оптимизация на январе — декабре 2020 года. Проверка на январе — марте 2021 года.

- Сдвиньте окна вперёд. Оптимизация на апреле 2020 — марте 2021. Проверка на апреле — июне 2021. И так далее до конца доступных данных.

- Соберите результаты. Итоговая кривая эквити составляется исключительно из out-of-sample периодов — данных, которые стратегия не видела в момент настройки.

Ключевые параметры Walk-Forward анализа

Правильный выбор параметров критически влияет на достоверность результатов. Вот основные настройки и рекомендации по их выбору:

| Параметр | Рекомендуемое значение | Почему |

|---|---|---|

| Размер окна оптимизации | 6–18 месяцев | Достаточно данных для статистически значимого результата, но не слишком много, чтобы учесть устаревшие рыночные условия |

| Размер окна проверки | 1–6 месяцев | Достаточно сделок для оценки, но не слишком много, чтобы параметры не устарели |

| Соотношение окон | 3:1 или 4:1 | Оптимизация на 12 месяцах, проверка на 3 — стандартная пропорция |

| Шаг сдвига | Равен размеру окна проверки | Обеспечивает непрерывную out-of-sample кривую без пропусков |

| Минимум итераций | Не менее 6–8 | Меньшее количество не обеспечивает статистическую значимость выводов |

Как интерпретировать результаты Walk-Forward

После выполнения всех итераций вы получаете два ключевых набора данных: результаты in-sample (оптимизация) и результаты out-of-sample (проверка). Критически важно анализировать именно out-of-sample результаты, потому что они отражают реальную прогностическую способность стратегии.

Основная метрика — Walk-Forward Efficiency (WFE). Она рассчитывается как отношение средней доходности на out-of-sample к средней доходности на in-sample:

- WFE выше 50% — стратегия успешно проходит Walk-Forward. Параметры, найденные на обучающей выборке, сохраняют значительную часть эффективности на новых данных.

- WFE от 30% до 50% — умеренный результат. Стратегия имеет определённое статистическое преимущество, но оно ослабевает при переходе к новым данным.

- WFE ниже 30% — стратегия, вероятно, переоптимизирована. Параметры теряют большую часть эффективности на данных, которые не участвовали в оптимизации.

- Отрицательный WFE — стратегия убыточна на out-of-sample данных. Это верный признак оверфиттинга — стратегия запомнила исторический шум вместо реальных закономерностей.

«Walk-Forward Efficiency — это мера того, насколько стратегия живёт за пределами лаборатории. WFE ниже 30% означает, что красивые результаты бэктеста — артефакт подгонки, а не отражение реального рыночного преимущества.»

Walk-Forward против стандартного бэктеста

Чтобы оценить преимущества Walk-Forward, сравним его со стандартным однократным бэктестом:

| Критерий | Стандартный бэктест | Walk-Forward анализ |

|---|---|---|

| Защита от оверфиттинга | Слабая — данные «утекают» в оптимизацию | Сильная — out-of-sample данные изолированы |

| Адаптивность | Фиксированные параметры на весь период | Параметры обновляются при каждой итерации |

| Реалистичность | Идеализированная модель | Близка к реальному процессу торговли |

| Сложность выполнения | Низкая — один запуск | Средняя — множество последовательных итераций |

| Статистическая значимость | Один результат | Серия независимых результатов |

Стандартный бэктест остаётся полезным как инструмент первичной фильтрации гипотез. Но для окончательной валидации стратегии перед переходом к реальной торговле Walk-Forward анализ значительно более информативен и надёжен.

Практическое применение в StratBase.ai

Платформа StratBase.ai позволяет выполнять элементы Walk-Forward анализа вручную, что даёт трейдеру полный контроль над процессом:

- Настройка периода. Задайте конкретный диапазон дат для каждой итерации — платформа поддерживает данные до пяти лет, что достаточно для полноценного Walk-Forward с восемью — десятью итерациями.

- Оптимизация параметров. Для подписчиков Pro и Premium доступна автоматическая оптимизация одного или нескольких параметров стратегии.

- Сравнение результатов. Каждый бэктест сохраняется как отдельная иммутабельная запись. Вы можете сравнить in-sample и out-of-sample результаты последовательных итераций и рассчитать Walk-Forward Efficiency.

- AI-анализ. Искусственный интеллект исследует поведение стратегии в различных рыночных режимах и помогает выявить потенциальные признаки переоптимизации.

Walk-Forward анализ требует больше времени и дисциплины, чем простой бэктест. Но именно он отделяет стратегии, основанные на реальных рыночных закономерностях, от красивых, но бесполезных артефактов подгонки под историю. Инвестируйте время в валидацию — это спасёт ваш депозит.

Об авторе

Трейдер-аналитик с 7+ годами опыта на крипто- и фондовых рынках. Специализируется на количественном анализе, оптимизации стратегий и управлении рисками.

Часто задаваемые вопросы

Что такое walk-forward анализ?▾

Walk-forward — метод валидации стратегии, имитирующий реальную торговлю. Данные делятся на последовательные окна: in-sample (оптимизация) → out-of-sample (тест) → сдвиг → повтор. Пример: оптимизация на янв-июнь, тест на июль-авг, затем оптимизация на мар-авг, тест на сен-окт и т.д. Если стратегия прибыльна на каждом out-of-sample окне, edge вероятно реален.

Чем walk-forward лучше обычного бэктеста?▾

Обычный бэктест оптимизирует параметры на ВСЕХ данных — включая будущее. Это как читать экзаменационные вопросы заранее. Walk-forward оптимизирует только на прошлом и тестирует на будущем, как это происходит в реальной торговле. Стратегия, проходящая walk-forward, имеет в 3-5 раз больше шансов работать на реальном рынке.

Комментарии (0)

Loading comments...